图片来源:Pixabay

图片来源:Pixabay

GameLook报道/今年Chinajoy期间,《2023年1-6月中国游戏产业报告》正式对外发布,上半年国内游戏业规模1442.63亿元,同比下降2.39%,但环比增长22.2%,回暖明显。且游戏版号常态化发放确立了今年“产品大年”基调,此起彼伏的新游戏发布,激发了玩家的热情,每个月都会涌现多款首月流水破亿新游戏,“赚钱效应”重现游戏业。

根据国家统计局发布的上半年报告,虽然消费仍处于分化态势,但国内教育、文化娱乐行业上半年消费同比增长了16.2%、表现突出,游戏之外,今年电影行业、旅游业的火爆很多人都有亲身体会,大势确立情况下,游戏企业更应大展拳脚。

全行业游戏精品化的背景下,新游戏成功率显著提升,让游戏厂商感到欣慰。不过人人手握新产品入场,导致今年游戏宣发竞争尤为激烈。此前GameLook曾报道,“买量买亏了吗?”成为今年CJ期间发行商们打照面时的寒暄语,对于步入暑期档后为何陷入买量贵的困境,我们听到了同行各种解释和吐槽。

来CJ的并不只有游戏厂商,广告平台也是主角。就“买量贵”的问题,我们也请教了多家国内广告平台话事人,错综复杂的信息中GameLook悟出个道理,今年集体喊买量难,或许是“买量环境变了、导致买量逻辑变了”,厂商需要拥抱新变化。

“产品大年”买量难,爆款扎堆改变买量环境

存量市场环境下,行业年年都在喊买量难、但买量大盘却一直在涨,进而让买量成为游戏分发最大渠道。

而在买量大盘的构成上,巨量则是位居国内第一,早先巨量引擎内容消费业务副总裁吴嘉伟曾对外表示,“游戏广告主在媒体平台的买量在整体游戏分发大盘中占比迅速提升,去年占比已经达到4成,其中字节贡献了24%左右,成为最大的单一游戏分发渠道”。

今年为何这么多人说“买量难买量贵”,第一怀疑对象便是竞争者变多。

DataEye报告指出,今年上半年手游投放素材总量飙升,同比增幅超过80%。热门品类如买量产品扎堆的MMO赛道、素材量同比2022H1的同比增幅高达200%。卡牌、回合制、捕鱼品类甚至出现了同比3-5倍的素材量增幅。即便暑期档有用户活跃度提升的加成、但大盘依旧赶不上买量产品数量的暴增,获量自然就贵。

2023年不仅买量产品多,且“产品大年”的突出现象是,首月破亿流水爆款此起彼伏出现,少数超人气游戏宛如抽水机,对特定用户群进行高强度的用户虹吸、进而控场,压缩了其他厂商有效的投放窗口期。

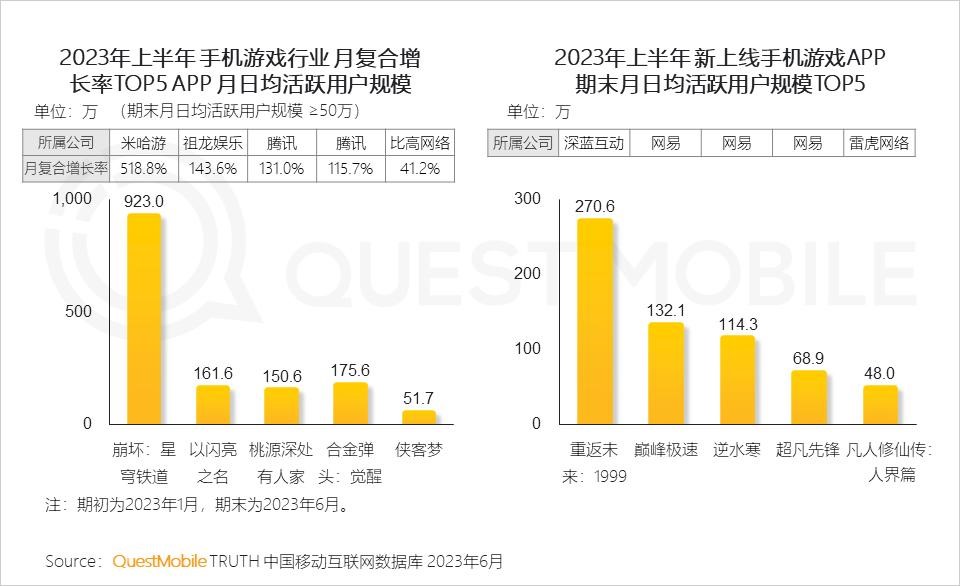

根据Quest Mobile报告,今年上半年《崩坏:星穹铁道》月日均DAU达到923万,《逆水寒》上线首日DAU达1138万,叠加《蛋仔派对》今年实现峰值DAU 3000万、5月高流水的《凡人修仙传:人界篇》、以及两大黑马《巅峰极速》《晶核》,这几款游戏极大改变了过去3个月的市场结构和流量走向。

而翻看去年暑期档前后情况,2022年4-9月这6个月内,国内首月流水破亿新游戏勉强凑够10款,行业买量产品总量同比2021年骤减20%,产品老化档期空却没新游戏可发,同期对大盘产生重大影响的大作只有《暗黑破坏神:不朽》、黑马跑出来个《蛋壳特攻队》,去年行业首要问题是等版号和降本增效,焦点并不在买量上。

与去年形成鲜明对比的是,今年4-7月仅4个月、诞生的首月流水破亿新游戏达到了26款之多,甚至出现了《星铁》《逆水寒》这样月流水超10亿、“以一当十”的超级爆款,此外还有《无畏契约》《命运方舟》从PC端夹击抢量。面对用户群大洗牌的严峻形势,市面上的老产品也被逼出手加入流量争夺、寻求自保,步入7月后买量竞争极其激烈。

那么,如何与这些横贯RPG、二次元、MMO、电竞赛道的头部爆款抢夺流量?有信心的如《凡人修仙传》定档4月选择与《星铁》形成用户群错位竞争,而《1999》则见缝插针到5月底发布,更多公司则是延后新品上线,但反复调整档期仍避无可避,以至于出现了8月份11款二次元游戏扎堆发布的局面。

可见,今年宣发环境迥异于过去3年,买量争夺升级为产品品质、IP、甚至公司品牌力的竞争,今年的炮灰都有可能是精品。不仅玩家会受今年精品游戏的影响、加速用户心智成熟,还将倒逼游戏公司更注重游戏品质和创新度。此外,尝试新蓝海也变得越来越重要,比如新崛起的云游戏、和近两年超高速增长的小游戏,厂商主动求变、产品换一种形态买量,是真正较为有效的改善产品数据和买量成本、与大产品错位竞争的方式。

换言之,2023年爆款扎堆局面改变了流量走向,但即便有好产品在手、也难回避大量爆款游戏的前后夹击,更何况很多公司并没有爆款。在GameLook看来,游戏公司有必要重新梳理新游戏井喷状态下的“买量逻辑”,积极了解广告平台流量运行机制,以找到降低买量成本、高效获量的办法。

抢量唯快不破,自动化投放提效显著

对好产品来说,其实广告消耗快是好事,厂商不怕买量花钱,怕的是花冤枉钱。

十年前,游戏买量的痛点是流量紧缺,游戏无法快速扩大用户规模,因为抖音、今日头条等国民级App并未诞生,当年厂商即便有充足的广告预算也很难快速花出去、花出去也怕假量。过去5年,游戏发行由渠道驱动转向广告驱动后,发行商更多面临的是投放粗放、ROI不达标、买量价格飙升或者波动大的难题。

步入2023年后,除了买量精细化依旧是痛点外,新问题是如何在新产品数量大增、大作横行的买量环境下,在有限的投放窗口期快速扩量、抢到尽可能多的高价值用户,这十分考验发行商的投放效率和用户捕获的准确性。

新形势下,买量要追求极致效率,还要有规模、有效降低成本,这活儿客观上说真不是人干的,在GameLook看来,有且只有一条路可走:那就是买量手法也要如游戏研发一样,走工业化的路子。

对于近期买量市场的尖锐问题,行业关注的巨量引擎也给厂商提供了应对的办法,比如其去年就公布了自动化投放系统UBA,力推游戏广告投放由手动、半自动,步入智能化自动化时代,今年吸引了不少公司尝鲜。

过去,游戏广告投放曾经高度依赖人工,要跑的广告素材超多、但素材有效期越来越短,广告成效几乎全凭投手个人经验,但成熟的投放团队的培养速度远慢于市场的发展,以至于买量手法一度成为玄学。优秀投手的紧缺、优质广告素材制作能力的不足、人工操作低效率,成为买量发行的最大瓶颈。

面对游戏产品快速扩量抢量的需求,以巨量引擎去年公布的UBA自动化投放系统为例,其核心价值就是为了节省人力、提升买量效率,打通数据帮助发行商实现更快、更准破圈跑出规模,在保证ROI不降的前提下实现买量降本增效。事实上不只是巨量,国内外各大广告平台,都在推出和加强自动化投放系统,今后必然会成为买量发行的标配。

但客观上说,游戏产品状态瞬息万变,让厂商放弃部分买量决策、以及抛弃所谓“有安全感、参与感”的手动买量方式,厂商需要一个心理接受的过程,毕竟“自动化消耗”确实让老板有点慌。同时,广告平台也需要向厂商充分证明自动比手动效果好很多,才能建立厂商对广告平台的信任。

但在GameLook看来,2023年竞争激烈的买量环境,自动化投放系统已不是考虑用不用,而是必须用、用到什么程度的问题,抢量的效率、决定了产品在今年能否赚到钱或者说活下来,这是新的买量逻辑。

从效果来看,巨量引擎的自动化投放系统UBA已经显现了威力,数据显示在巨量体系的买量大盘中,使用UBA进行广告投放的游戏比未使用的跑量能力提升了30%、用户激活成本降低了36%,UBA近期升级后则在智能化等能力上更进一步。

一个不为人知的细节是,某款被GameLook多次报道、今年实现月流水数亿的黑马游戏,据了解今年上半年就积极采用UBA,实现了单日1200万元天文数字般的广告消耗、且渗透率超过60%。这意味着,其广告消耗有六成是通过自动智能投放实现的,倘若没有UBA,买量效率可能要大打折扣。

相较《星铁》《逆水寒》等大体量游戏,这款黑马产品可以说与二次元、次世代大作等热门关键词毫不沾边,游戏品质也在大多数研发厂商能力范围内,在GameLook看来,这款游戏的抢量破圈方式更具普适性,即所有厂商都可以运用好自动化、智能化投放系统,以最高效抢量手法应对今年的宣发挑战。

用户倒逼游戏广告变形式,原生广告大势所趋

在理解了今年什么买量手段抢量高效、撬动流量大之后,下一个买量挑战是:做什么形式的广告有效果?

传统买量模式的困境在于,其较为粗暴原始的触达玩家的方式,与用户日渐看重内容本身的需求产生错配,尤其在今天更多流量来自于娱乐平台的背景下,用户显然更希望看到更友好的内容、即便看到的是广告。

从游戏行业主流投放广告的类型变迁,不难发现类似的规律:从最初的文字、图片硬广,更多转向图文、视频等形式,载体逐渐富媒体化,能够承载更多内容。

作为广告平台,巨量引擎流量本身来源于抖音、火山视频、今日头条等字节系产品,用户在抖音的行为动机、使用场景基本偏向满足自身娱乐化需求。娱乐化场景出现纯兜售式的游戏广告非常突兀,特别是如今网民都接受过大量广告轰炸,本能会对传统广告形式一眼识破、进而产生天然的抵触心理,这直接导致广告素材的实际效果滑坡。

近年来越来越多的游戏厂商开始看重对内容经营的投入,包括巨量引擎在内的国内各大广告平台,今年都在反复向游戏公司强调对用户友好型“原生广告”的重要性,买量转向原生广告已是大势所趋。

严格来说,原生广告并不是一种广告,而是一种营销理念。具体表现为原生广告从观感到形式,更加接近于平台原生内容的方式,进而实现提升视频完播率、降低负面反馈、促进用户转化等目的,而抖音上更加原生形态的游戏主播日趋流行就是佐证,甚至催生出了高度契合用户需求的弹幕互动游戏。

当然,这也给游戏厂商提出了更高的要求:必须真正了解广告平台自身用户的偏好、使用场景的特点,创作更优质的广告素材、发掘新的广告表现形式,更准确说是做出与场景契合、为用户带去价值,让玩家感兴趣的内容,即让广告成为“不是广告的广告”。

相较传统买量广告,原生广告更能激发用户兴趣,带动自然量能力更显著,因此转化数据也更为亮眼。根据巨量引擎统计,截止今年4月原生广告消耗一路攀升、消耗渗透率已高达70%、内容协同带来跑量提升超过30%等等。

因此,巨量引擎也更加强调优质素材的作用。事实上,根据真实检测,符合平台优质广告的素材,不仅完播率较普通内容高23%,负向反馈率减少30%。如某游戏通过原生广告经营,更实现了首日整体跑量消耗翻倍增长、ROI提升20%等不错成绩。

原生广告和用户的双向正反馈作用下,真正让好素材成为了跑量素材,据GameLook了解平台会通过系统和人工的双重评估,以五个标准:真实、可信、有趣、有用、声画优良,一些优质素材会自动打上优质标签,并获得平台的流量激励。

结语

去年,受经济、版号等大环境影响,降本增效成为行业主旋律,厂商关心的问题更多不是增长、而是守成。如何穿越当下抵达新周期,成为全行业共同的课题。

如今,随着市场反弹、行情复苏,新周期已悄然开启,但挑战永远与机遇同行,以内容营销为核心的精品化运营成为新的关键词。广告内容化,投放智能化、自动化等新机会,再一次摆在所有发行商面前。

或许这正是游戏行业的魅力,没有永恒的王权,永远不变化的是变化本身,将机会平等赐予每一个愿意拥抱它的厂商,让行业总是充满活力、向前进步。

如若转载,请注明出处:http://www.gamelook.com.cn/2023/08/524802